NEWS: Opravy daní za rok 2022

Dotaz:

Jak správně vyplňovat výkaz Vyúčtování daně z příjmů ze závislé činnosti v situacích, kdy v daném období docházelo k opravám daně nebo daňového bonusu díky „pokaženému“ ročnímu zúčtování?

S pozdravem

Romana

Odpověď:

Jedná se o poměrně častý dotaz a mám pocit, že plátci daně v těchto postupech často chybují, tak to zkusme narovnat.

Uveďme tedy vše na velmi zjednodušeném příkladu, kdy plátce daně (zaměstnavatel) ve všech měsících roku 2022 srážel svým zaměstnancům stejnou částku zálohy na daň ve výši 40 000 Kč za měsíc a zároveň zaměstnancům vyplácel každý měsíc daňový bonus ve výši 10 000 Kč. Poplatník uplatňoval daňové zvýhodnění na dvě děti v pořadí (1, 2). Předpokládejme dále, že v březnu roku 2022 zaměstnavatel provedl roční zúčtování předchozího roku s tímto výsledkem:

- Celkový přeplatek daně z ročního zúčtování = 105 000 Kč (sloupec 4 části I. výkazu)

- Doplatek daňových bonusů z ročního zúčtování = 5 000 Kč (hodnota, která se připočte ve sloupci 5 části I. výkazu)

Dále předpokládejme, že zaměstnavatel třeba v červnu 2022 zjistí například, že omylem jednomu ze zaměstnanců neuplatnil slevu na manželku, jež byla zároveň držitelkou průkazu ZTP/P (49 680 Kč) po celý rok a to i přesto, že zaměstnanec slevu na manželku ve výkazu Žádost o roční zúčtování korektně uplatnil a vše doložil.

Díky výše uvedené skutečnosti došlo k tomu, že zaměstnanci bylo v rámci období zpracování březen 2022 (s výplatou vyplacenou 13. dubna 2022) vyplacen nižší doplatek z ročního zúčtování roku 2021. Předpokládejme dále, že zaměstnavatel svou chybu neprodleně napravil a to jako součást období zpracování červen 2022. Díky tomu byl odvod záloh daně příslušnému finančnímu úřadu ponížen při následující platbě například 18. července 2022.

Výše uvedená oprava odpovídá postupu uvedenému v §38 i odst. 2) Zákona o daních z příjmů, kde je uvedeno:

Poplatníkovi, kterému byla sražena daň vyšší, než je stanoveno, nebo kterému byl vyplacen daňový bonus nižší, než měl být, vrátí plátce daně vzniklý rozdíl, pokud neuplynuly 2 roky od konce lhůty pro podání vyúčtování daně z příjmů ze závislé činnosti za zdaňovací období, v němž rozdíl vznikl. Plátce daně je povinen nejdříve vrátit tento rozdíl a poté může podat dodatečné vyúčtování daně z příjmů ze závislé činnosti. O tento vrácený rozdíl sníží plátce daně nejbližší odvod záloh správci daně. Jinak má poplatník, kterému nebylo provedeno roční zúčtování záloh a daňového zvýhodnění, možnost uplatnit nárok na vzniklý rozdíl v daňovém přiznání

V původním ročním zúčtování (bez uplatnění slevy na manželku) vyšla daňová povinnost tohoto zaměstnance třeba ve výši 30 000 Kč. Po zpětném uplatnění slevy na manželku je tedy daňová povinnost nulová a roční daňový bonus na dítě díky tomu vyjde na 19 680 Kč.

Dodatečně vyplacený přeplatek na dani z ročního zúčtování (po opravě) ve výši 49 680 Kč, který se skládá z přeplatku daně 30 000 Kč a doplatku daňového bonusu 19 680 Kč, musí zaměstnavatel reflektovat ve vyúčtování takto:

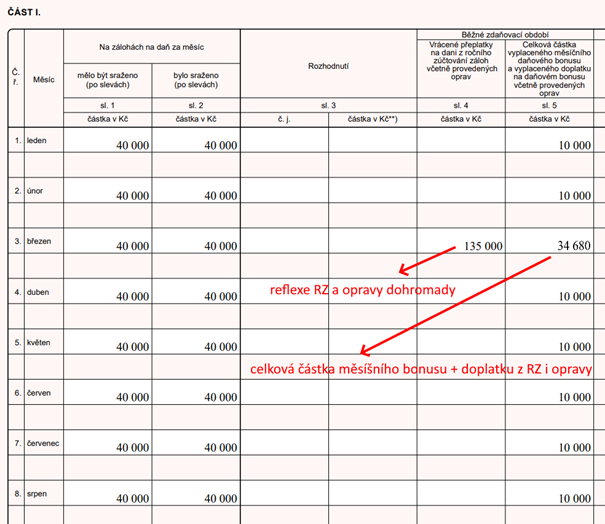

- V části I. do sloupce 4 je nutné přičíst k původně zaměstnancům vyplaceným přeplatkům na dani v tom měsíci, ve kterém jim bylo provedeno roční zúčtování (v našem příkladu se jedná o březen 2022, oprava se neuvádí do měsíce, v němž byla provedena, v našem příkladu červen 2022) konkrétně se zde pro březen 2022 objeví součet těchto částek 105 000 + 30 000 = 135 000 Kč. UVÁDÍ SE VŽDY SPRÁVNÉ ČÍSLO PO OPRAVĚ.

- V části I. do sloupce 5 opět v měsíci březnu a nikoli červnu, kdy byla oprava provedena, je nutné uvést součet částek 10 000 Kč (měsíční daňové bonusy) + 5 000 Kč (původní doplatek daňových bonusů z ročního zúčtování) + 19 680 Kč (oprava daňového bonusu z června 2022) = 34 680 Kč. UVÁDÍ SE VŽDY SPRÁVNÉ ČÍSLO PO OPRAVĚ.

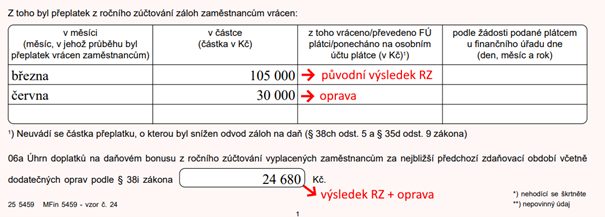

Na přední straně (tištěné podoby výkazu Vyúčtování daně z příjmů ze závislé činnosti) bude situace reflektována takto:

Druhá strana v části II. pak v bude vypadat takto:

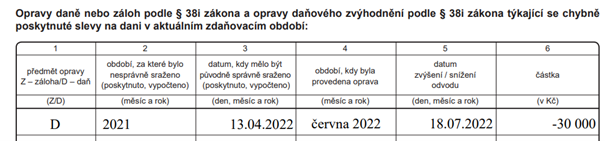

Dále pak do přílohy číslo 3. je nutné uvést doplatek na dani ve výši 30 000 Kč (se znaménkem MÍNUS) a rovněž je třeba správně uvést, že se jednalo o opravu daně z RZ, nikoli o opravu zálohy daně a to takto:

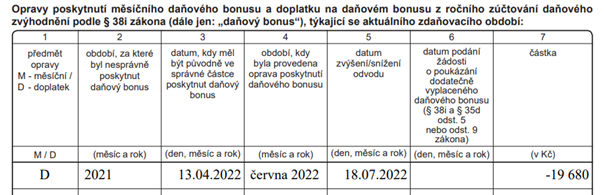

Protože se opravoval i daňový bonus, tak je třeba do přílohy č. 4. uvést doplatek na daňovém bonusu ve výši 19 680 Kč rovněž se znaménkem mínus. Dále je třeba správně uvést, že se jednalo o opravu doplatku daňového bonusu z RZ, nikoli o opravu měsíčních daňových bonusů a to následovně:

Tak snad je nyní tímto definitivně jasné, jak to provést.

Tomáš Smutný

- 06 March 2023