NEWS: Minimální mzda od ledna 2026 a její vlivy

Minimální mzda bude teprve vyhlášena ve sbírce zákonů pod číslem XXX/2025 Sb., nicméně ze zveřejněné predikce růstu průměrné mzdy je možné hodnotu minimální mzdy pro rok 2026 odvodit.

Od ledna 2026 se u měsíčně odměňovaných zaměstnanců v plném úvazku stanovené (zkrácené stanovené) týdenní pracovní doby navyšuje hodnota minimální mzdy ze stávajících 20 800 Kč na 22 400 Kč . Pro zaměstnance odměňované hodinovou mzdou ve stanovené týdenní pracovní době 40 hodin/týden bude platit nově minimální hodinová mzda ve výši 134,4 Kč/hod, zatímco doposud platila hodnota 124,4 Kč/hod.

Výše uvedené hodnoty jsou samozřejmě primárně nepodkročitelnou mírou odměnění zaměstnanců jak v pracovních poměrech, tak dohodách mimo pracovní poměr. Navíc však má minimální mzda i další své vlivy napříč legislativou.

Zaručený plat

Příběh tabulky nejnižších úrovní zaručených mezd byl definitivně ukončen rokem 2024. Zaručená mzda již v roce 2025 neexistuje. Nadále však platí tabulka zaručeného platu pro organizace nekomerční sféry bez kolektivního vyjednávání. Pro rok 2026 bude tabulka nejnižších úrovní zaručeného platu vypadat takto:

Legislativní opora: § 112 Zákoníku práce

Příplatek za ztížené pracovní prostředí

U kategorizace rizikovosti práce IV. mají zaměstnanci nárok na příplatek za každý ztěžující vliv rizikovosti práce dle vyhlášky č. 432/2003 Sb. Výše příplatku je nastavena jako minimální ve výši nejméně 10% platné minimální mzdy (myšleno hodinové).

Příklad: Zaměstnanec v třísměnném provoze (stanovená pracovní doba 37,5 hod/týdně) pracuje v daném měsíci na pracoviště se dvěma ztěžujícími vlivy (hlučnost, azbest), jimž je vystaven po polovinu své pracovní doby. V daném měsíci celkově odpracoval 174 hodin. Jaký bude minimální příplatek za ztížené pracovní prostředí?

Řešení: nejprve je nutné přepočíst min. mzdu na tuto stanovenou týdenní pracovní dobu (37,5 hod/týden).

134,4 x 40/37,5 = 143,36 Kč

Příplatek (10%) hodinové minimální mzdy = 14,34 Kč/hod (zaokrouhlení na haléře vždy směrem nahoru!)

Příplatek činí alespoň = 174 / 2 x (2 x 14,34) = 2 495,16 = 2 496 Kč

Daňový bonus

Na měsíční daňový bonus má nárok jen takový poplatník, jehož zdanitelný příjem za dané období (měsíc) ze závislé činnosti je alespoň ve výši poloviny minimální mzdy platné k prvnímu lednu příslušného roku. Pro rok 2026 se bude jednat o příjmy alespoň ve výši 11 200 Kč.

Legislativní opora: § 35d, odst. 4 Zákona o daních z příjmu

Na roční daňový bonus má nárok jen takový poplatník, jehož zdanitelný příjem ze závislé činnosti v tomto období je alespoň ve výši šestinásobku minimální mzdy platné k prvnímu lednu příslušného roku. Pro rok 2026 se bude jednat o příjmy alespoň ve výši 134 400 Kč.

Legislativní opora: § 35c, odst. 5 Zákona o daních z příjmu

Osvobození důchodů od daně

Od daně je osvobozen pravidelně vyplácený důchod nebo penze na roční bázi do částky 36násobku minimální mzdy. Pro rok 2026 se bude jednat o hodnotu 806 400Kč. Pokud by měl poplatník za rok větší „penze“ je povinen si podat daňové přiznání.

Legislativní opora: § 4, odst. 1, písmene h) Zákona o daních z příjmu

Minimální vyměřovací základ

Minimální vyměřovací základ pro oblast Zdravotního pojistného, je roven právě hodnotě platné minimálním mzdy. Minimální vyměřovací základ je hodnota, z níž velmi jednoduše řečeno musí být za „každého“ zaměstnance odvedené zdravotní pojistné v daném měsíci.

Minimální vyměřovací základ neplatí pro zaměstnance, který je po celý konkrétní kalendářní měsíc osobou:

- za níž je plátcem pojistného i stát (které osoby to jsou je uvedeno např. zde);

- s těžkým tělesným, smyslovým nebo mentálním postižením, která je držitelkou průkazu ZTP nebo ZTP/P podle zákona o poskytování dávek osobám se zdravotním postižením;

- jež dosáhla věku potřebného pro nárok na starobní důchod, avšak nesplňuje další podmínky pro jeho přiznání;

- jež celodenně, osobně a řádně pečuje alespoň o jedno dítě do sedmi let věku nebo nejméně o dvě děti do 15 let věku [splnění podmínek celodenní osobní a řádné péče přesněji určuje ZPVZP v § 3 odst. 8 písm. c)];

- jež současně vedle zaměstnání vykonává samostatnou výdělečnou činnost a odvádí z ní měsíční zálohy na pojistné vypočtené alespoň z minimálního vyměřovacího základu;

- jež je pouze příjemcem odměny pěstouna, vyplácené Úřadem práce.

Vyměřovacím základem u všech výše uvedených kategorií zaměstnanců je jejich skutečně dosažený příjem v daném měsíci.

Hodnota minimálního vyměřovacího základu pro rok 2026 bude rovna 22 400 Kč a minimální odvedené pojistné bude rovno hodnotě: 22 400 x 13,5% = 3 024 Kč

Dopočet do minimálního vyměřovacího základu zaměstnance

Pokud je příjem zaměstnance, jež se nenachází ve výše uvedených kategoriích, nižší než minimální vyměřovací základ (dále jen MVZ), je zaměstnanec povinen doplatit zdravotní pojišťovně prostřednictvím svého zaměstnavatele pojistné ve výši 13,5 % z rozdílu těchto základů. Pokud by byl reálně dosažený vyměřovací základ pro odvod pojistného nižší než MVZ z důvodů překážek v práci na straně zaměstnavatele (§ 207 až 209 ZP), je tento rozdíl povinen doplatit v plné výši zaměstnavatel.

Legislativní opora: § 3 odst. 4 a odst. 6 ZPVZP

Průměrný výdělek

Průměrný výdělek, vypočtený klasicky nebo stanovený jako pravděpodobný, nikdy nesmí být nižší než hodinová sazba minimální mzdy (zaručeného platu) pro daný typ směnnosti provozu v němž je zaměstnanec začleněn.

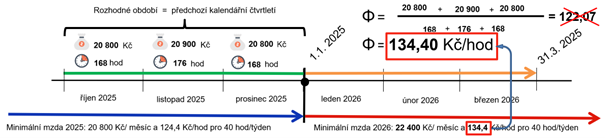

Příklad

Mzda zaměstnance THP (40hod/týden) oscilovala v posledním kvartále roku 2025 těsně nad hranicí minimální mzdy, a to takto:

Od ledna 2026 je nutné provést umělé navýšení průměrného výdělku minimálně na platnou minimální hodinovou sazbu, nejméně 134,40 Kč/hod, totéž platí pro plat/odměnu z DPP a DPČ. U platu to platí i v návaznosti na tabulku zaručeného platu.

Legislativní opora: § 357 Zákoníku práce

Tomáš Smutný

Upozornění:

ZÁZNAM ŠKOLENÍ - Jednotné Měsíční Hlášení Zaměstnavatele (JMHZ) Na obzoru je nový „super výkaz“, který zaměstnavatel bude muset zasílat každý měsíc na ČSSZ. Pojďte se s námi na tuto změnu připravit. Záznam bude k dispozici od 21. 10. 2025. Záznam z tohoto školení si můžete objednat za 2 500 Kč na adrese mzdyapp@tcc.cz.

- 16. září 2025