Srážky ze mzdy - praktický příklad

Dotaz:

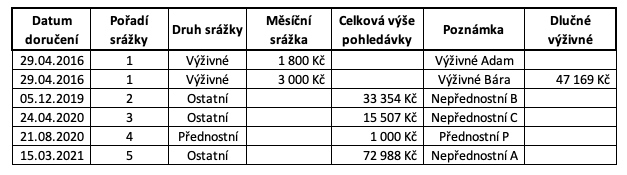

Prosím o modelaci výpočtu srážek ze mzdy v případě zaměstnance Petra, u něhož je uplatňována pouze nezabavitelná částka na povinného. Jeho čistá mzda v období zpracování mezd činí 17 860 Kč a zároveň má níže uvedené evidované pohledávky. Michaela

Odpověď:

Čistá mzda (dále jen ČM) = 17 860 Kč

Zbytek ČM po odečtu Nezabavitelné částky na povinného = 17 860 – (7 872,25 zaokrouhleno na 7 873) = 9 987 Kč

Výše každé třetiny = 9 987/3 = 3 329 Kč

Z druhé třetiny zbytku čisté mzdy se bez zřetele na pořadí musí odbavit nejprve pohledávky výživného. Pokud na to svou výší druhá třetina nestačí, je nutné nejprve odbavit všechny pohledávky BĚŽNÉHO výživného (běžné výživné je to, které má definovanou měsíční částku ke srážení). Ovšem ani na běžné výživné částka druhé třetiny v tomto příkladě kompletně nestačí. V takovém případě je nutné částku druhé třetiny (případně i částku zabavitelnou bez omezení, která se ale v tomto případě nevyskytuje) rozdělit poměrově vůči měsíčním výším běžného výživného. Tedy:

(3 329 / (1800 + 3000)) x 1800 ve prospěch běžného výživného Adama = 1 248 Kč

(3 329 /(1800+3000)) x 3000 ve prospěch běžného výživného Báry = 2 081 Kč

Tím je druhá třetina alokována ve prospěch obou běžných výživných, ale umořila je jen z části. Na krytí dlužného výživné Báry nic z druhé třetiny nezbylo.

Nyní však pozor, protože jsou obě výživné (Adam i Bára) se stejným pořadím (obě výživné mají pořadí 1) musí se z první třetiny zbytku čisté mzdy opět umořovat současně. První třetina však na jejich kompletní krytí nestačí, a proto je potřeba je umořovat opět poměrově. Ovšem, nikoli poměrově vůči běžným výživným, tak jak tomu bylo v části druhé třetiny, ale vůči celkovým výším výživných, stejně jako by tomu bylo u jakýchkoli jiných pohledávek!

Adamova celková výše výživného je „jen“ 1 800 Kč, kdežto v případě Báry je to částka = 3 000 + 47 169 Kč tj.: 50 169 Kč.

Tedy v daném případě se první třetina zbytku čisté mzdy tj.: 3 329 Kč rozdělí poměrově takto:

Ve prospěch Adama = (3 329/(1800 + 50 169)) x 1800 = 115 Kč

Ve prospěch Báry = (3 329/(1800 + 50 169)) x 50 169 = 3 214 Kč

Ve prospěch běžného výživné Adama bude tedy alokováno celkem = 1 248 + 115 = 1 363 Kč tím nastane situace, kdy vznikne dlužné výživné a v budoucnu začne toto dlužné výživné růst.

Ve prospěch běžného výživné Báry bude alokováno celých 3 000 Kč (běžné výživné tedy bude umořeno v tomto období zcela), plus dojde ke snížení dlužného výživného o 2 295 Kč, protože taková byla zbývající částka z první třetiny zbytku čisté mzdy určena pro krytí dlužného výživného Báry.

Na zbývající pohledávky se pochopitelně nedostane.

V dalších obdobích zpracování mezd (při podobné výši čisté mzdy zaměstnance) bude docházet k tomu, že dlužné výživné na Adama bude narůstat a ruku v ruce s tím bude naopak dlužné výživné na Báru klesat. Až se v jednom z období z hlediska svých výší přibližně potkají a od té chvíle dojde k tomu, že běžné výživné bude odbaveno v obou případech zcela a dále dojde k „rovnoměrnému“ odbavování dlužných výživných v poměru zhruba 1:1.

Až po vykrytí obou dlužných výživných, s předpokladem nadále trvajících běžných výživných, teprve dojde řada na pohledávku nepřednostní s pořadím 2 na niž půjde zbytek první třetiny po krytí běžných výživných.

K tématu srážky ze mzdy se připravuje on-line kurz, ve kterém Vám Tomáš Smutný vysvětlí danou problamatiku. Můžete se na něj přihlásit na tomto linku. Kurz se bude konat 22. 6. 2021 od 9:00. Cena kurzu je 2 000 Kč bez DPH.

- 10. květen 2021